こんにちは燦です。今回は㊙事例Ⅳ対策です。

事例Ⅳ好きじゃな~。

で、㊙って何やるの?

実は1年前から取り上げたかったテーマです。

その名も「ABC(活動基準原価計算」!!

なんじゃそれ?

前にもチラっと言ったことありますよ。

ABCは、ハーバード大が編み出した原価計算手法です。

ハーバード言うたら何でも許されると思うなよ。

それが試験と関係あるの?

そろそろ出題されるような気がするんですよね~。

されなかったら無駄な勉強になってしまうぞ?

ただでさえ貴重な時間なのに。

いいですよ。無理にしなくても。

でももし出題されたら終わりですね?

知ってれば事例Ⅳで10~20点上乗せ出来るのに。あーあ。

ま、まぁ一応言ってみるんじゃ。

たとえ試験に役に立たなかったとしても、実際の実務に活かせると思うんです!

知ってて損はないはずですよ!

1.ABCとは?

Activity Based Costing 頭文字をとってABCですね。

訳して活動基準原価計算といいます。

パレートグラフからA,B,Cランクで分析するやつとは別?

はい。ややこしいですがそっちのABC分析とは何の関係もありません。

じゃあその原価計算の方のABCをしたらどうなんの?

一言でいうと、その製品がほんまに儲かってるのか?を判別出来ます。

普通の原価計算じゃダメだとでも?

普通は、材料費と人件費(労務費)などから原価を出しますよね。

うん。労務費も原価に含まれてるならそれでええやん?

やっかいなのは、製造間接費ってやつです。

工場全体の諸経費とかのやつね。

それも均等割りはダメだけど、生産数量とか労働時間に比例させて各部門なり各製品に配賦してやれば平等って前言ってたやん。

似たような物を少品種大量生産しているならばそれでもいいんですが、多品種少量生産だとそういうわけにもいかないんです。

品質検査、段取替え、荷造り費用、在庫管理費、研究開発費などの非生産業務費用が製品によって全然変わってくるからです。

中小企業は多品種少量生産が多いしな。そういった生産支援的業務を細かく分析してやるわけか。面倒くさそう。

面倒くさいのは否定はしませんね…。

ここまで原価計算している企業は殆どないかも。

製造間接費どころか、労務費すらきちんと原価に計上出来てないところもあるしな…。

2.ABCが出題される根拠は?

出題される根拠は?なんかそういうデータあるんですか?

まあ、こんな感じです。

②~④はともかく、①がある以上、二次試験で出題されても文句はいえんな…。

そうそう。SECIモデルしかり、ROIしかり、負ののれんしかり、一次試験に出たものは、二次試験に出題される伏線とみるべきでしょう。

3.従来の原価計算との違い

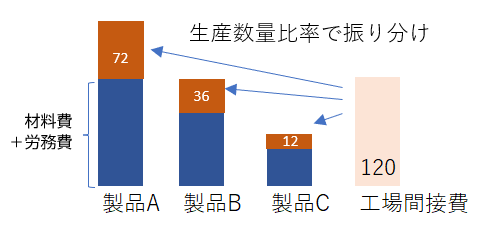

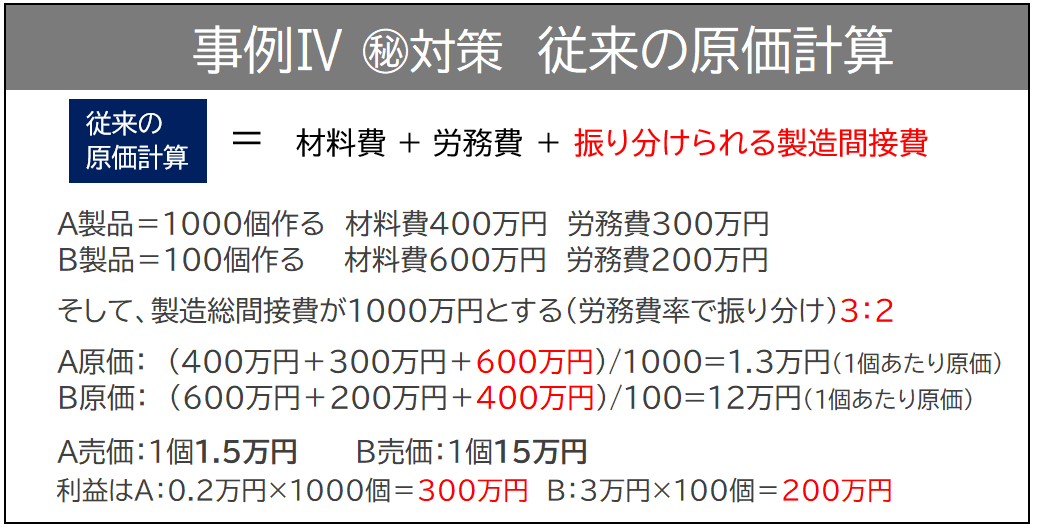

これが普通の原価計算。伝統的な原価計算とか言われています。

うむ。労務費比率で間接費を製品に割り振ってるんじゃね。

A製品は300万円、B製品は200万円儲かっているので、どっちもどんどん作って売れって感じですね。

雰囲気的になんとなく売価が高いB製品の方が高級品だから儲かってそう。

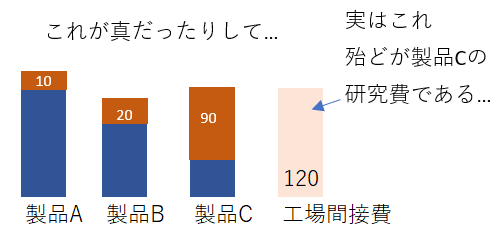

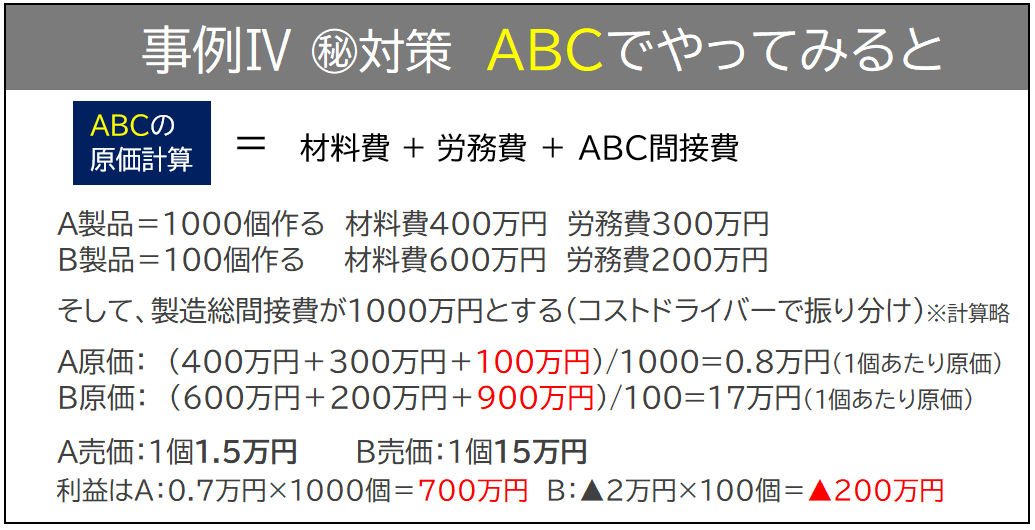

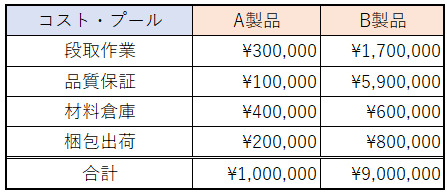

次に同じ企業、同じ製品についてABCをした例です。

あらら、製造間接費の配賦額が大きく変わったぞ。

B製品は赤字だったんかい!

これは極端な例かもしれませんが、もしこうだとすると販売戦略も大きく変わってきますよね。

うむ。B製品は高級品っぽいから儲かってるとか思ったけど、実は赤字だったなら話は変わる。

撤退か値上げせなあかんね。

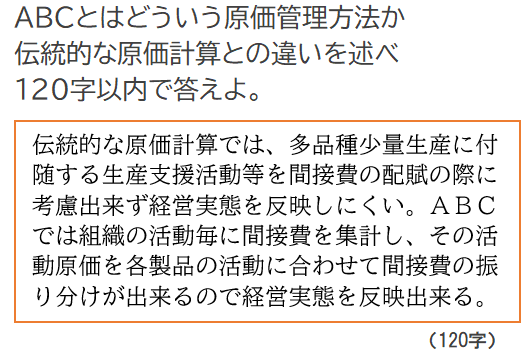

4.記述問題

ABCに関する知識を問う問題がでたらこんな感じで解答してみてはどうでしょう。

要は、製造間接費を適切に割り振って、経営実態を正しく把握しようってことね。

5.計算問題

解き方は以下の手順になります。

わけがわからないと思うので、順に説明します。

まず⑤以降は簡単ですし、出題されるとすれば⑤以降かなと思うので、これを説明します。

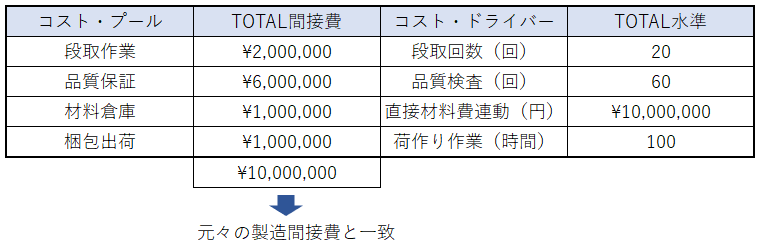

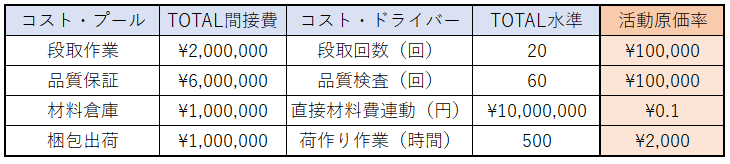

これが①~④まで終わった状態です。

①コスト・プールとは、活動内容ごとの名称です。

②このコスト・プールに製造間接費を振り分けていきます。

③コスト・ドライバーは製品を作る際に必要な回数や量の単位名です。

④全製品に費やしたTOTALのコスト・ドライバー回数等を入力します。

さて⑤の活動原価率の算出です。

これはコスト・ドライバー毎にかかる1単位の活動金額のことです。

例えば段取作業は合計200万円かかっていて、TOTAL20回行っています。

ですので段取替え1回あたりの金額は10万円です。

これが活動原価率です。単純に割り算すればいいのです。

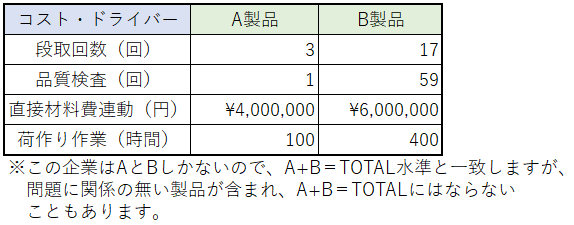

次に⑥の各製品計算です。

問題では各製品毎のコスト・ドライバーの情報も与えられているはずです。

例えばこんな感じ。

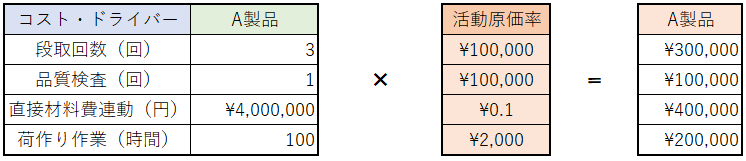

この製品毎のコスト・ドライバーに先程の活動原価率を掛けてやればいいですね。

A製品もB製品もそれぞれ出します。

こうすることで製造間接費1000万円が、労務比率で振り分けたよりも実際に投じた経営資源にかかったコストで振り分けることが出来ました。

最後に⑦【真】原価が決まる。

①~⑥までやった徒労感でこれを忘れがちですが、あくまで①~⑥は製造間接費を算出しただけです。そもそもの材料費と労務費を忘れず加えましょう!

これによって、B製品の【真】原単価が17万円となり全然儲かってないやん!とわかるわけです。

イケカコでは、①~④の一部作成を求められています。

与えられた資料群から、コスト・プールとコスト・ドライバーの関係を見抜き、それぞれの単位を解釈して表を埋めていくのは結構難しいです。

事例Ⅳの初見でいきなりそこまでを求められることはないはずです。

6.例題

練習問題です。

【問題】

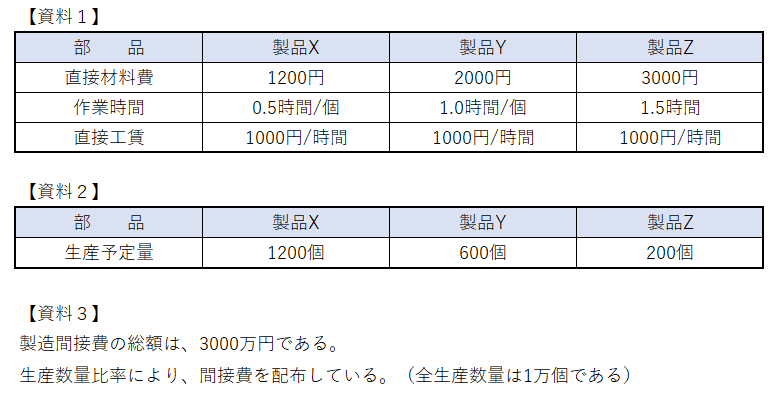

D社の製品X~Zは、伝統的な原価計算で算出された原価に、2割の粗利を乗せて売価設定している。ABCで原価を設定した場合、現売価における粗利率がそれぞれどうなるか次の資料を用いて計算せよ。

さて、まずは今の原価を伝統的なやつで求めます。

原価=材料費+労務費+間接費

★製品Xの場合、

材料費:1200円

労務費:500円 (0.5時間✖1000円)

間接費:3000円 (3000万円✖(1200個/10000個))/1200個

合 計:4700円

★製品Yの場合、

材料費:2000円

労務費:1000円 (1.0時間✖1000円)

間接費:3000円 (3000万円✖(600個/10000個))/600個

合 計:6000円

★製品Zの場合、

材料費:3000円

労務費:1500円 (1.5時間✖1000円)

間接費:3000円 (3000万円✖(200個/10000個))/200個

合 計:7500円

次に売価を求めます。

売価=原価÷0.8 (粗利20%だから)

☆製品Xの場合、4700円÷0.8=5,875円

☆製品Xの場合、6000円÷0.8=7,500円

☆製品Xの場合、7500円÷0.8=9,375円

ということで、この売価でほんとにいいのかという話です。

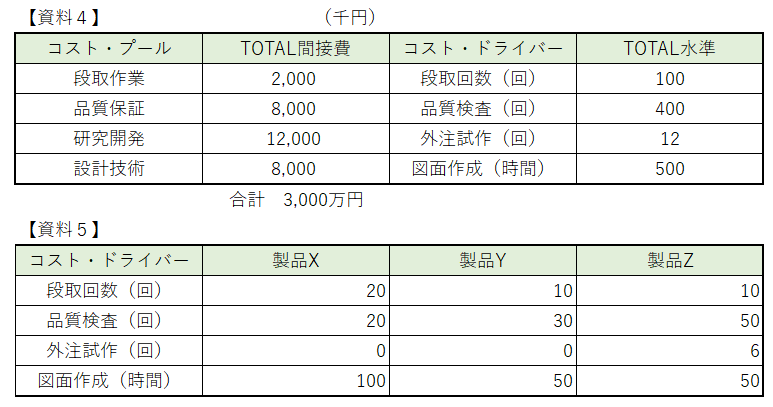

次にABCで原価計算します。

解く手順①~④は資料をくれているので、手順⑤からやっていきます。

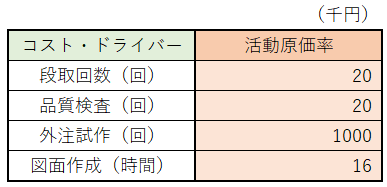

資料4から、活動単価を出します。

外注試作費が高いですね。その活動原価率を資料5に掛け合わせます。

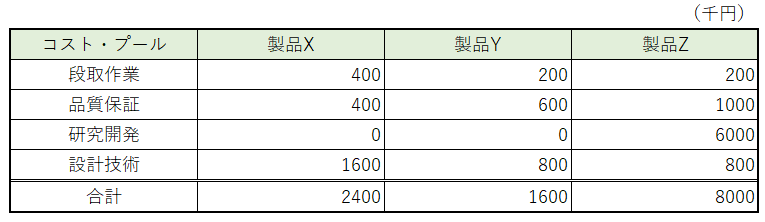

これがコスト・ドライバーに基づいた各コスト・プールの間接費総額ですね。

(3製品の総合計は1200万円となっています。会社全体は3000万円だったのでこの3製品で全体の40%を占めているとわかります。)

生産予定量で割って原単価にします。

最後に材料費と労務費を忘れず。

★製品Xの場合、

材料費:1200円

労務費:500円 (0.5時間✖1000円)

間接費:2000円 (ABCより)

合 計:3700円

★製品Yの場合、

材料費:2000円

労務費:1000円 (1.0時間✖1000円)

間接費:2667円 (ABCより)

合 計:5667円

★製品Zの場合、

材料費:3000円

労務費:1500円 (1.5時間✖1000円)

間接費:40000円 (ABCより)

合 計:44500円

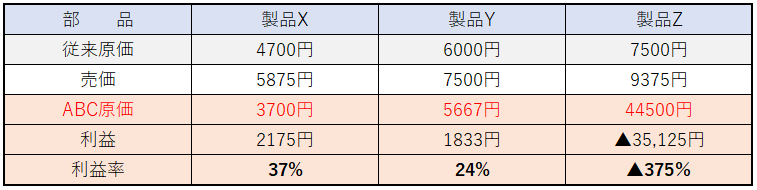

現在の売価とABC原価から利益率をみてみましょう。

↑これが問題に対する解答になります。

製品Zの利益が大赤字であることがわかりました。

原因は、外注試作の費用ですね。

製品価格を値上げするか、撤退するかですが、まぁ新製品の立ち上げ時ってこんなもんですよね…。

ただこのままではいけないので、試作回数を減らすよう開発精度を上げるか、内製化するとかの努力が必要だと思います。

ABCいかがだったでしょうか?

正直、ここまでの原価管理を中小規模企業が求めているかは疑問じゃな。

でも、これとセールスミックスを混ぜ合わせれば、CVPは完璧じゃありません?

うーん。全部「予算上」の話だしなぁ。将来なんて誰にもわからんし予測をそこまで精緻にする意味があるのかわからんね。

そんなことより「売れる」製品をバーンと開発しようよ。

なんですか、そのどっかの役員が言うみたいなふわっとした方針。どんな製品か教えて下さいよ。

それを考えるのがお前の仕事だろうが!!

う、うわ~。(いるいるこういうやつ)

事例Ⅳで高得点を取りたい人向けの記事

事例Ⅳ特集 ファイナル攻略マスターガイド